Statsbudsjettet for 2026

Regjeringen fremla i dag utkast til statsbudsjett for 2026. Skattyterne har erfart flere overraskelser på skatte- og avgiftssiden de senere årene, og mange fryktet at dette ville skje også nå. Det er mange forslag til endringer også for 2026, men ingen nye sjokkopplevelser. Det må likevel tas visse forbehold; regjeringen må forhandle med de øvrige partiene om budsjettet, ikke minst «Tuttifrutti-kameratene,» og med dette kan det komme nye innspill som kan medføre endringer av betydning for å endelig lande budsjettet.

En enkel gjennomgang av forslagene i 2026-budsjettet er:

1. Personbeskatningen

Satsene i trinnbeskatningen foreslås uendret. Derimot oppjusteres innslagspunktene for trinnskatten med 4 % slik at de vil utgjøre kr 226 100 for trinn 1, kr 318 300 for trinn 2, kr 725 050 for trinn 3, kr 980 100 for trinn 4 og kr 1 467 200 for trinn 5.

Trygdeavgiftene både for lønns- og næringsinntekter reduseres med 0,1 % til hhv. 7,6 % og 10,8 %.

Til gjengjeld blir enkelte fradrag redusert, herunder foreldrefradraget til kr 15 000 for første barn og kr 10 000 for hvert barn utover første. Dette begrunnes med reduserte satser til barnehager og SFO.

2. Forsøksordning for arbeidsfradrag forunge

Stoltenbergs «Ungdomslotto» foreslås innført ved at ca. kr 100 000 personer født mellom 1991 og 2006 – og som er registrert skattepliktige til Norge – gis rett til eget arbeidsfradrag i en periode på 5 år. Tiltaket er en forsøksordning for å skaffe kunnskap om hvilke tiltak som er nødvendige for å få flere unge i arbeid. Fradraget er på inntil kr 125 000 i alminnelig inntekt og reduseres med 40 % av inntekt over kr 345 000. Hvem som får inngå i denne ordningen avgjøres ved egen uttrekning.

3. Formuesskatt

a) Satser:

Dagens satser opprettholdes, men bunnfradraget øker fra kr 1,78 mill. til kr 1,9 mill. Innslagspunktet for høy sats økes til kr 21,5 mill. Innslagspunktet for høy verdsetting av boliger videreføres på kr 10 mill.

b) Ny modell for beregning av formuesverdier for bolig:

Boliger verdsettes nå etter en modell som skal gjøre at man finner frem til antatt markedsverdi. Det innføres en ny modell som man mener skal gi mer treffsikkerhet og som hensyntar flere forhold i verdsettelsen.

I media har det i den senere tid vært diskutert verdsettelse av hytter, ikke minst eldre hytter som har skattemessig formuesverdi langt under markedsverdien. Budsjettet inneholder ingen nye forslag her, men man skal ikke se bort fra at dette kan komme senere i egen proposisjon.

c) Utsettelsesordning for betaling av formuesskatt:

Det foreslås innført en ordning for betalingsutsettelse av formuesskatten for personlige skattytere i inntil 3 år for eiere av virksomhetsformue, dvs. formue i børsnoterte og ikke børsnoterte aksjer, andeler i selskaper med deltakerfastsetting m.m. Ordningen skal treffe skattytere med reelle likviditetsproblemer. Det må betales en markedsrente på utsatt formuesskatt og renten vil være fradragsberettiget (i motsetning til f.eks. rente på restskatt.) Det er et terskelbeløp på kr 30 000 i skatt. Skatteyter kan søke om utsettelse når som helst i inntektsåret.

4. Næringsbeskatning

a) Bortfall av «Borettslagsmodellen:»

Innenfor fast eiendom har næringsaktører i flere år kunnet benytte seg av «Borettslagsmodellen». Gjennom transaksjoner i flere ledd har latent skatt på tomt og fast eiendom blitt unntatt gevinstbeskatning, ofte benevnt som et «hull» i skattlegging innen eiendomssektoren. Eiendomsaktører har ofte innhentet en BFU fra Skatteetaten forut for en slik transaksjonsrekke, selv i tilfeller der det er gitt bekreftelse på at modellen kan gjennomføres uten beskatning av latente gevinster. Benyttelse av modellen har økt i omfang de senere år, men tettes nå ved at det ikke lenger aksepteres at fusjon mellom et eiendoms-AS og borettslag kan gjennomføres, hvilket er et av trinnene i modellen.

b) Endringer i skattereglene for verdipapirfond og fondskonto:

Det foreslås enkelte tekniske endringer for å motvirke økonomisk dobbeltbeskatning av renter ved fondsinvesteringer.

5. Merverdiavgift

a) Mva. på elektriske kjøretøy.

I dag er fritak for mva. på el-biler på et beløp opp til kr 500 000. Dette beløpet reduseres til kr 300 000 i 2026, hvoretter det varsles at fritaksbeløpet vil bortfalle i sin helhet fra og med 2027. Dette har sammenheng med at ESA har uttalt at slike fritak kun kan gjelde ut 2026.

b) Endringer i avgiftsplikt for fjernleverbare tjenester:

Salg av fjernleverbare tjenester er unntatt for avgiftsplikt etter Mval. § 3-30. Regjeringen foreslår å innskrenke bestemmelsens virkeområde. Endringene tar først og fremst sikte på å fange inn avgiftssubjekter med virksomhet i flere land som kjøper tjenester m.v. som skal benyttes også av flere lands virksomheter, ikke minst innen finanssektoren.

6. Omtalesaker

a) Kommunal eiendomsskatt:

335 kommuner har i dag innført en form for kommunal eiendomsskatt på ordinære boliger og fritidsboliger. Beregningsgrunnlaget er i utgangspunktet 70 % av antatt markedsverdi, men bunnfradrag og andre reduksjonsfaktorer varierer. Stortinget anmodet i vedtak 1250 (2021-2022) regjeringen om å utrede et tak for eiendomsskatt på boliger og hytter. Regjeringen konkluderer med at det å utforme en felles slik regel for hele landet vanskelig vil la seg gjøre, og vil ikke gå videre med saken.

b) Differensiert verdsettelse av ikke-børsnoterte aksjer:

I et anmodningsvedtak fra 2022 – 2023 ble regjeringen anmodet om en mer differensiert verdsettelse av ikke-børsnoterte aksjer, blant annet ut fra at aksjene kan ha forskjellig markedsverdi avhengig av om de har stemme- og utbytte rett eller ikke.

Regjeringen viser til at det er vanskelig å lage regler som tar hensyn til at aksjer kan ha forskjellige rettigheter og egenskaper, og ikke minst sjablonregler som fanger opp dette. Den vil derfor ikke foreslå differensiert verdsettelse av ikke-børsnoterte aksjer.

c) Skattemessig innbetalt kapital:

Dagens regler om hva som er skattemessig innbetalt kapital er uoversiktlige og vanskelig å praktisere. Slik innbetalt kapital kan tilbakebetales skattefritt og inngangsverdien på innbetalt kapital nedkvitteres tilsvarende. Tallstørrelsen på innbetalt kapital følger den enkelte aksje også ved overdragelse uavhengig av hva ny eier har betalt for aksjen, ikke minst ved flere overdragelser og/eller omorganiseringer. Regjeringen innser problemene og sender i dag (15. oktober) ut til høring forslag hvor det opprettholdes skattefrihet for tidligere innbetalt kapital (som i dag), men at skattefriheten begrenses oppad til den nye aksjonærens egen inngangsverdi. Dette vil avskjære kjøp av selskaper med høye innskudd, men hvor alt er tapt senere. Alternativt settes taket til aksjonærens egen inngangsverdi uavhengig av hva som tidligere er innbetalt på aksjen. Det foreslås at slike endringer innføres fra og med 1. januar 2027.

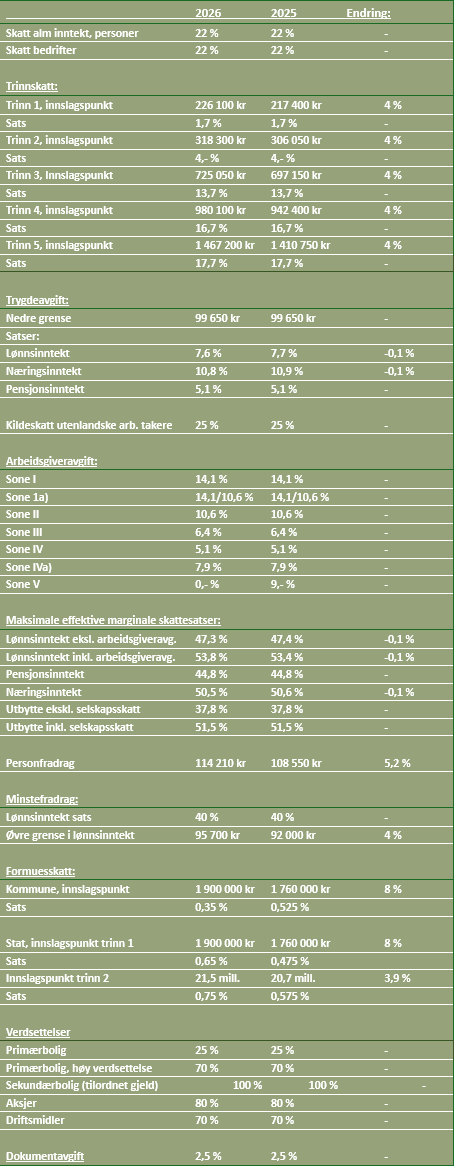

7. Noen skatte- og avgiftssatser

Nedenfor finnes et utvalg av enkelte skatte og avgiftssatser for 2026, sammenliknet med 2025:

Relevante artikler

Hold deg oppdatert på de siste juridiske nyhetene og innsiktene